Současná role Německa a Ruska v energetické bezpečnosti Evropy

3 Dimenze a komponenty energetické bezpečnosti

To, že je chápání EB v médiích a politickém diskursu velmi zjednodušené a zabývá se pouze dílčími aspekty celku, přičemž jiné naprosto opomíjí, nijak nepřekvapuje. Bohužel je tomu tak i ve značné části odborných publikací. Někdy je EB považována za synonymum evropské závislosti na dodávkách ruského plynu,[5] jindy je akcentována pouze problematika ropy, přičemž ostatní surovinové zdroje jsou opomíjeny,[6] a v některých případech je EB zužována na emise skleníkových plynů a jimi způsobeného globálního oteplování. Velmi časté je také výhradní zaměření na vnější dimenzi EB a naprosté přehlížení té vnitřní.

Tato práce klade důraz na to, že EB sestává ze dvou sektorů, které jsou vzájemně provázány a doplňují se – vnějšího a vnitřního. Následující schéma znázorňuje, jaké oblasti do kterého sektoru spadají:

Obrázek 2: Komponenty vnitřní a vnější dimenze energetické bezpečnosti

Je třeba mít na paměti, že EB je tradičně definována jako dostatečné množství energie za rozumné ceny. Z tohoto hlediska je také nutné chápat výše uvedené prvky vnitřní a vnější dimenze EB jako faktory, které mohou ovlivňovat množství nebo cenu energie, které ekonomika potřebuje k tomu, aby mohla bezproblémově fungovat.

3.1 Velikost primární palivoenergetické bilance

Prvním ukazatelem, který spadá do vnitřní dimenze EB, je velikost primární palivoenergetické bilance (dále PEB). Tento ukazatel, zjednodušeně řečeno, vypovídá, kolik energie daná ekonomika ročně spotřebuje, a bývá vyjadřován buď jako ekvivalent množství ropy nebo ve fyzikálních jednotkách – nejčastěji terajoulech.[7] Statisticky lze velikost PEB uchopit buď jako hrubou domácí spotřebu, nebo jako celkovou primární nabídku energie, přičemž první ukazatel je Eurostatem definován následovně: „Gross inland consumption represents the quantity of energy necessary to satisfy inland consumption of the geographical entity under consideration.“ IEA naopak pracuje s konceptem celkové primární nabídky energie[8], kterou chápe jako „the total flow of fuel or energy in a national territory.“ Oba tyto ukazatele jsou téměř identické a vyjadřují v podstatě totéž.[9]

Následující diagram znázorňuje velikost hrubé domácí spotřeby zemí V4 a SRN v roce 2008 v terajoulech.

Obrázek 3: Hrubá domácí spotřeba vybraných zemí v TJ za rok 2008

Je na první pohled patrné, v jakých proporcích se absolutní spotřeba energie ve středoevropském regionu pohybuje: Německo zaujímá naprosto dominantní postavení, se spotřebou převyšující 14x1018 J. Pro srovnání ČR ve stejném roce spotře- bovala „pouhých“ 1,8x1018 J, tedy téměř osmkrát méně. Údaje o absolutní velikosti energetické spotřeby vypovídají nejenom o velikosti národní ekonomiky, její vyspělosti, popř. energetické efektivnosti, ale z pohledu EB zejména o tom, jaké množství energie daný stát musí zajišťovat, aby jeho ekonomika nebyla poškozena.

Z obrázku 4 jsou patrné dva trendy. Za prvé se spotřeba energie celosvětově zvyšuje (mezi lety 1974 a 2007 stoupla na více než 12 029 milionů tun ropného ekvivalentu,[10] tedy téměř na dvojnásobek), za druhé relativně klesá spotřeba v tradičních průmyslových centrech, jak mezi členy IEA, tak i Ruska, ve prospěch nově industrializovaných zemí, zejména Číny. Tento trend je z hlediska EB střední Evropy významný především díky tomu, že rostoucí poptávka po energii ze strany nových hráčů na mezinárodním poli znamená tvrdší konkurenci o vzácné energetické suroviny na světových trzích.

Obrázek 4: Vývoj celkové světové primární nabídky energie

Aby jakýkoliv stát mohl efektivně zajišťovat svou EB, potřebuje znát nejen své aktuální energetické požadavky, ale musí je být schopen predikovat i do budoucna. Energetická spotřeba je přitom determinována celou paletou faktorů, mezi kterými nejvýraznější postavení zaujímají tři: počet obyvatel, hospodářský růst a energetická efektivnost. S ohledem na vývoj počtu obyvatel Spolkové ministerstvo průmyslu a technologií správně tvrdí, že „je mehr Menschen in Deutschland[11] leben, umso größer ist die zu beheizende Wohnfläche und die Anzahl der Pkw, die für Fahrten zum Arbeitsplatz oder für private Zwecke genutzt werden. (...) Höhere Bevölkerungs- und Haushaltszahlen schlagen sich unmittelbar im Energieverbrauch nieder.“ Pokud se týká hospodářského vývoje, je samozřejmé, že v období konjunktury, kdy jsou kapacity energeticky intenzivních odvětví plně vytíženy, je spotřeba energie vyšší než v období recese, kdy průmysl skomírá a ekonomika plně nevyužívá svůj potenciál. O třetím faktoru, energetické efektivnosti, bude pojednáno v kapitole Energetická efektivnost.

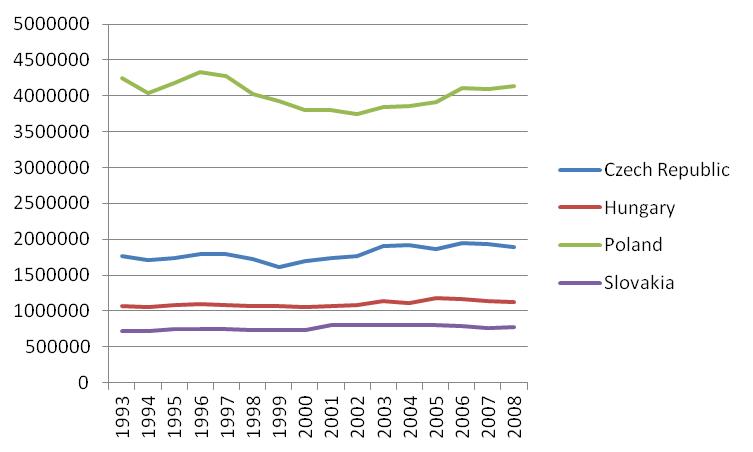

Následující graf znázorňuje vývoj spotřeby energie[12] zemí V4 mezi roky 1993 a 2008.

Obrázek 5: Vývoj hrubé domácí spotřeby energie zemí V4 v TJ mezi lety 1993 a 2008

Je vidět, že absolutní spotřeba energie zemí V4 se od roku 1993 příliš nezměnila, i přesto, že tyto země zaznamenaly prudký ekonomický rozvoj. Jinými slovy, země středoevropského regionu pro sebe musí v současnosti ročně zajistit zhruba stejně velké množství energie, jako na počátku 90. let.

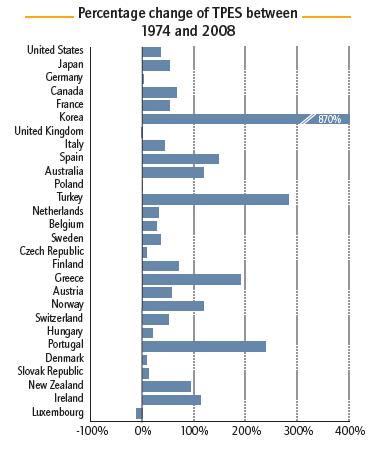

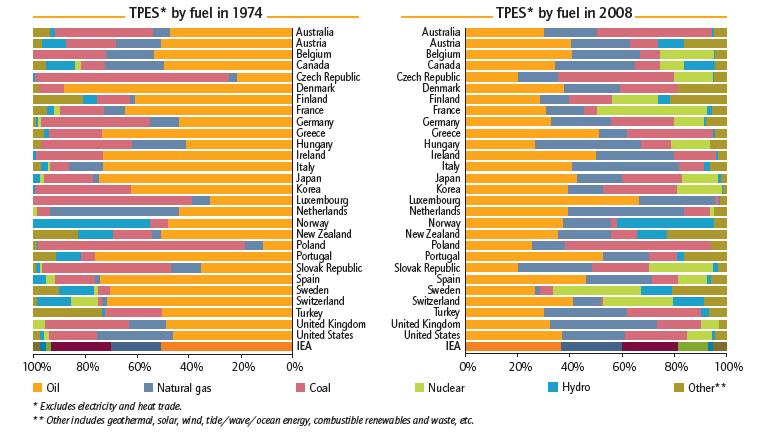

Podíváme-li se na vývoj celkové energetické spotřeby[13] v delším časovém horizontu a ve srovnání se všemi členy IEA, dospějeme k závěru, že se energetické požadavky zemí V4, podobně jako Německa, za posledních 30 let v podstatě vůbec nezměnily, zatímco například v případě Jižní Koreji vzrostly o 870 %!

Obrázek 6: Změna velikosti PEB členských států IEA mezi lety 1974 a 2008

Z tohoto hlediska si země V4, stejně jako Německo, stojí velmi dobře, protože růst spotřeby energie by představoval významnou EB výzvu.

3.2 Struktura primární palivoenergetické energetické bilance

Předcházející kapitola pracovala s energií jako s agregovanou veličinou a zabývala se pouze celkovou energetickou spotřebou ekonomiky. Tato část práce se týká struktury PEB a jednotlivých druhů energetických nosičů, které ji tvoří.

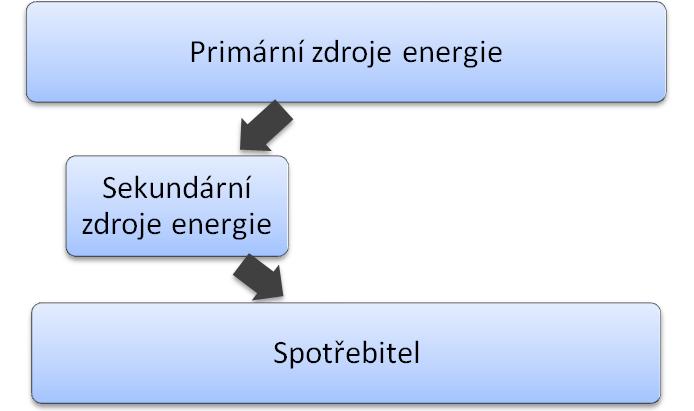

Nejprve je nutné vyjasnit rozdíl mezi primárními a sekundárními zdroji energie. „Primary energy refers to the energy embodied in the natural resources that has not undergone any form of artificial conversion or transformation.“ Mezi primární zdroje energie tedy řadíme fosilní paliva – černé a hnědé uhlí, ropu nebo zemní plyn, ale také uran a většinu obnovitelných zdrojů – vítr, sluneční záření a vodu.

Zpracováním primárních energetických zdrojů vznikají sekundární, neboli odvozené, zdroje, které se v přírodě volně nenacházejí, ale jsou výsledkem lidské činnosti. Mezi sekundární zdroje řadíme především elektrický proud, ropné deriváty (benzín, naftu, petrolej, oleje ad.) nebo koks.[14]

Obrázek 7: Vztah mezi primárními a sekundárními zdroji energie

Z jiného hlediska je možné energetické zdroje dělit na obnovitelné a neobnovitelné. Eurostat definuje obnovitelné zdroje energie (dále OZE) jako „energy that is derived from natural processes that are replenished constantly.“ Mezi ty neobnovitelné se pak logicky řadí takové, které se neobnovují, ale jejichž množství je přírodními faktory dáno a nemění se.[15]

Mezi neobnovitelnými zdroji zaujímají výsadní postavení fosilní paliva, kam se řadí především všechny druhy ropy, zemního plynu a uhlí; druhou významnou subkategorii pak tvoří jaderná paliva.

Oproti neobnovitelným zdrojům energie, jsou OZE druhově pestřejší, ačkoliv jejich podíl na světové PEB je mnohem menší. Běžně se mezi ně řadí jak větrná, solární, vodní, přílivová a geotermální energie, tak i plynná a tekutá biopaliva, biomasa a jiné přírodní materiály.

Strukturu PEB lze považovat za nejvýznamnější faktor EB, protože určuje, na jakých surovinách je daná ekonomika závislá a jaké množství nosičů kterých druhů musí získat, aby byla uspokojena domácí poptávka. Plánování PEB je proto účinný nástroj sloužící k tomu, aby stát rozložil svoje energetické požadavky na různé druhy surovin a mohl se zabývat jejich zajišťováním. Za nejbezpečnější lze považovat ty zdroje, které se nacházejí na území daného státu a o jejichž dostupnosti tudíž není pochyb. Pokud stát nedisponuje vlastními energetickými zdroji, nezbývá nic jiného, než se spolehnout na dovoz. V tom případě je pro něj naprosto klíčová spolehlivost dodavatelů a plynulost dodávek. Každý stát na prvním místě upřednostňuje zdroje domácí, na druhém zdroje zahraniční, o jejichž ceně, množství a plynulosti dodávek není pochyb, a až na posledním místě se uchyluje k importu surovin od nespolehlivých partnerů. Problémem je, že „disponování dostatečně velkými vlastní zásobami surovin (...) je objektivní faktor, (který) lze těžko ovlivnit. Jedná se o optimální stav, ve kterém se nachází málokterý stát.“ Každá země ovšem může pomocí dlouhodobého plánování strukturu svého energetického mixu měnit směrem od importované energie ve prospěch energie, kterou je schopen zajišťovat domácí výrobou, resp. od energie dovážené z nestabilních oblastí ve prospěch importů od spolehlivých partnerů. V souvislosti s EB je proto často skloňován pojem diversifikace energetického mixu.[16]

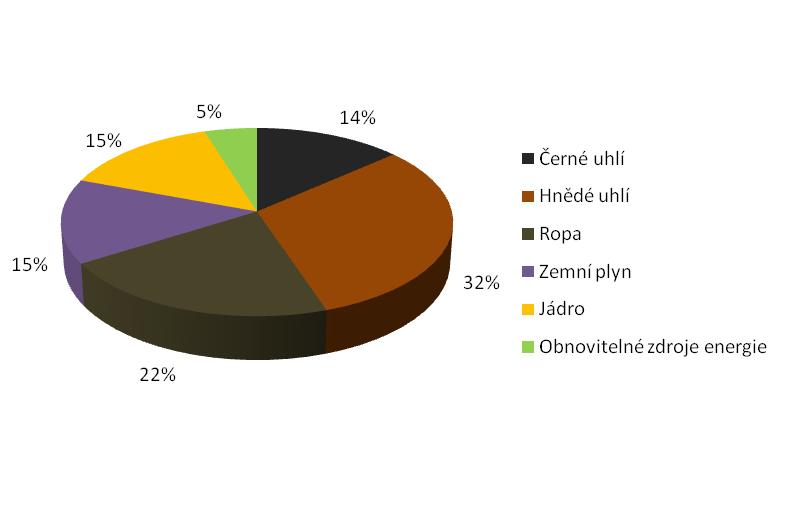

Následující diagram znázorňuje strukturu PEB ČR v roce 2008. Z diagramu vyplývá několik důležitých poznatků. Tím prvním je silná dominance energetického mixu fosilními palivy. Sečteme-li podíl černého a hnědého uhlí, zemního plynu a ropy, dospějeme k více než 80 %! Česká ekonomika je tedy naprosto závislá na fosilních palivech. Dále je 15 % mixu tvořeno jadernou energií a OZE s pouhými 5 % hrají marginální roli.

Obrázek 8: Struktura PEB ČR v roce 2008

Pohled na strukturu energetického mixu určitého státu je sice zajímavý, ale mnohem přínosnější je srovnání v mezinárodním měřítku, resp. analýza vývoje v čase. Jak už bylo zmíněno, EB není statický, ale dynamický fenomén a rozpoznání, popř. aktivní ovlivňování, vývoje struktury PEB hraje klíčovou roli. Následující tabulka znázorňuje přeměnu struktury energetického mixu[17] členů IEA mezi lety 1974 a 2008.

Obrázek 9: Srovnání vývoje struktury PEB členů IEA

Je patrné, že za posledních 35 let došlo celosvětově k několika posunům, které se odrazily i na struktuře PEB zkoumaných zemí. Prvně se jedná o nástup jaderné energetiky a OZE. Kromě Polska, které nedisponuje žádnou jadernou elektrárnou, jaderná energetika získala významný podíl na PEB zemí V4. OZE jsou z absolutního hlediska sice zanedbatelné, ale dynamika jejich vývoje je rychlá a lze předpokládat, že v budoucnu budou hrát velmi výraznou roli. Za druhé je na zemích V4 zajímavé, že jsou v mezinárodním porovnání relativně málo závislé na ropě. Ta u žádného z nich nepředstavuje více než čtvrtinu celkové PEB.[18] Za třetí, v čemž se jednotlivé státy V4 od sebe liší, je význam uhlí, resp. zemního plynu. Ačkoliv v celé V4 došlo během posledních čtyř dekád k citelnému přírůstku podílu zemního plynu na PEB, zůstává v ČR, ale především v Polsku, uhlí dominantním fosilním palivem.

Jak již bylo řečeno, primárním EB cílem každého státu je zajistit co největší proporci PEB co nejbezpečnějšími zdroji. Z tohoto pohledu jsou pro středoevropské země klíčové především vlastní zásoby uhlí, velká perspektiva OZE a jaderná energie.

3.2.1 Využití vlastních zásob energetických surovin

Ukazatel, pomocí kterého lze zjistit, které energetické zdroje ekonomika musí importovat a které je naopak schopna zajistit v dostatečném množství z vlastních zdrojů, je míra energetické závislosti.[19] „The energy dependency rate shows the proportion of energy that an economy must import. It is defined as net energy imports divided by gross inland energy consumption plus fuel supplied to international maritime bunkers, expressed as a percentage.“ Tento ukazatel je možné aplikovat také na jednotlivé energetické suroviny. Pokud míra energetické závislosti nabývá záporných hodnot, značí to, že země surovinu exportuje; nabývá-li hodnoty mezi 0-100 %, určité procento své spotřeby dováží, přičemž v případě 100 % se jedná o úplnou závislost na importech; je-li hodnota EDR vyšší než 100 %, byla část dovezené suroviny navíc uskladněna.[20] A jak si země V4 stojí, co se míry energetické závislosti různých energetických nosičů týče? Postupně se podíváme na uhlí, ropu a zemní plyn.[21]

V případě uhlí existuje mezi zeměmi V4 značný rozdíl. Zatímco ČR a Polsko disponují velkými vlastními zásobami, které jim umožňují pokrýt domácí spotřebu a navíc surovinu exportovat, Slovensko a Maďarsko vlastní zásoby nemají a proto domácí poptávku po uhlí musí uspokojovat importem. Soběstačnost SRN se během posledních let výrazně zhoršila. V roce 1997 Německo muselo importovat pouze 25 % spotřebovávaného uhlí, v roce 2007 to bylo už přes 65 %. Následující graf znázorňuje vývoj míry energetické závislosti uhlí zemí V4 a SRN.

Obrázek 10: Vývoj míry energetické závislosti uhlí zemí střední Evropy

Co se týká uhlí, jsou na tom jednoznačně nejlépe ČR a Polsko. Dokázené zásoby této suroviny v ČR, Polsku a SRN dosáhly v roce 2009 4501, resp. 7502 resp. 6708 milionů tun při roční produkci 53,3 , resp. 135,1 , resp. 183,7 milionů tun. Lze jednoduše vypočítat, že pokud se úroveň těžby nezmění, vystačí ČR zásoby uhlí na dalších přibližně 84 let, Polsku na 55 let a Německu na 36 let.

Uhlí je tudíž pro Českou republiku a Polsko surovinou, která by měla hrát velmi výraznou roli při energetickém, potažmo EB, plánování v nejbližších dekádách. Z bezpečnostního hlediska by bylo velkou chybou opomíjet nosič, který v energetickém mixu minimálně ČR a Polska zaujímá dominantní roli, a zároveň je v těchto zemích hojný. Uhlí lze považovat sice za tradiční, ale současně také velmi perspektivní energetický zdroj.

Z hlediska ropy jsou na tom země V4 a Německo v podstatě stejně – vlastní zásoby jsou minimální a míra energetické závislosti ropy se blíží 100 %.[22] Ropu je tedy vhodné zařadit do vnější dimenze energetické bezpečnosti, protože otázkou není, jestli používat vlastní nebo cizí zdroje, ale od jakého dodavatele a přes jakou přepravní trasu dopravovat zdroje cizí. O tomto tématu bude pojednáno podrobněji v kapitole Diversifikace dodavatelů a přepravních tras.

Obrázek 11: Vývoj míry energetické závislosti ropy zemí střední Evropy

Zatímco v případě ropy jsou s výjimkou Maďarska všechny státy takřka naprosto závislé na importech, v případě zemního plynu je, podobně jako u uhlí, situace diferencovanější. Polsko a Maďarsko kryjí podstatnou část své roční spotřeby domácí produkcí (v roce 2007 40 % resp. 20 %), ČR a Slovensko jsou v podstatě odkázány na import. Míra energetické závislosti plynu v případě Německa se díky tenčícím se zásobám v Severním moři a rostoucí spotřebě v posledních letech také výrazně zvýšila. Významnější zásoby zemního plynu má v regionu pouze Polsko se 162 miliardami m3 aNěmecko s 173 miliardami m3 prokázaných zásob. Pro porovnání v RF prokázané zásoby zemního plynu přesahují 47 bilionů m3!

Obrázek 12: Vývoj míry energetické závislosti zemního plynu zemí střední Evropy

Závěrem této kapitoly bych rád zdůraznil, že střední Evropa má pouze dvě možnosti, aby nezvyšovala svou závislost na zahraničí. Tou první je využití jaderné energie a tou druhou zužitkování bohatých zásob uhlí v ČR a Polsku. Jaderná energie je sice dle mezinárodních standardů považována za zdroj domácí, ale je třeba mít na paměti, že také jaderné palivo středoevropské státy dovážejí. Plně ve svých rukou však mají zásoby uhlí a měly by tedy, i na multilaterální úrovni, důrazně prosazovat využívání tohoto zdroje, a to i v době boje proti globálnímu oteplování.

3.2.2 Podpora obnovitelných zdrojů energie

Problematika obnovitelných zdrojů energie (OZE) během posledních let nabyla na významu a v mnoha zemích se stala výsostně politickým tématem. Nehledě na současnou situaci, která v ČR v souvislosti s podporou solární energie panuje, představují OZE velmi perspektivní a dynamicky se rozvíjející odvětví, jehož vliv na EB rychle poroste. Základní charakteristika OZE už byla zmíněna; tato kapitola se zabývá dopady podpory OZE na EB.

Mnozí autoři upozorňují na fakt, že OZE jsou alternativním zdrojem, který je schopen nahradit část importů a přispět tak k vyšší soběstačnosti země. Podpora tohoto odvětví tvoří jednu z hlavních linií diversifikace zdrojů energie, která je klíčem k zajišťování EB. Substituce fosilních paliv, dovážených z často politicky nestabilních regionů, bezpečnějšími domácími OZE se může i přes nutnost současného subvencování v budoucnosti ukázat jako krok správným směrem, nehledě k tomu, že v dlouhodobém horizontu není přechod na tento typ energie alternativou, ale nutností. Nicméně už v současnosti „renewable energy resources and technologies can play an important role in addressing emerging major global energy challenges including climate change, energy security, access to energy and supply of affordable energy to enable economic growth.“

Dalším významným faktorem, který hovoří ve prospěch OZE, je tlak mezinárodního společenství na snižování emisí oxidů uhlíku a závazek středoevropských zemí zvyšovat podíl těchto zdrojů na energetickém mixu. Ať už jsou názory na boj s globálním oteplováním a klimatickými změnami jakékoliv, existuje objektivní závazek všech členských států EU zvyšovat podíl OZE na PEB a snižovat emise CO2 podle přesně stanovených kvót tak, aby byl dosažen cíl, který si EU ve své energetické koncepci předsevzala – do roku 2020 snížit energetickou bilanci v průměru o 20 % v porovnání s rokem 1990 (viz kapitola Energetická efektivnost), snížit emise CO2 o 20 % a zvýšit podíl OZE na PEB na 20 %. I když cíl týkající se snižování emisí oxidu uhličitého není pro země střední Evropy bohaté na uhlí ideální a představuje hrozbu pro rozvoj uhelného průmyslu v regionu, postupné navyšování podílu OZE na PEB je jednoznačně v jejich bezpečnostním zájmu.

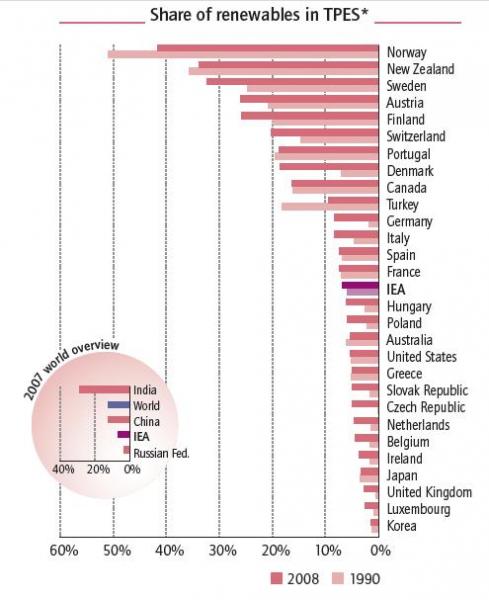

Následující diagram znázorňuje podíl OZE na PEB členských států IEA. Ačkoliv země V4 v porovnání např. se severskými zeměmi značně zaostávají, je dynamika OZE jasně patrná. Zatímco v roce 1990 byl jejich podíl v ČR zcela zanedbatelný, činil v roce 2005 už 6,1 % a do roku 2020 by měl stoupnout na 13 %! Také v ostatních zemích V4, jak je patrné z obrázku 13, podíl OZE na primární spotřebě během posledních 20 let vzrostl několikanásobně.

Obrázek 13: Změna podílu OZE na PEB členů IEA

3.3 Energetická efektivnost

Energetická efektivnost je poměrový ukazatel, který udává, kolik jednotek energie je potřeba k uspokojení energetických nároků jednoho člověka, k vyprodukování jedné jednotky HDP, k vytopení jednoho m2 obytné plochy, k přesunu nákladu dané hmotnosti z místa na místo ap. Ukazatel energetické efektivnosti tedy může nabývat mnoha podob, podle toho, na jaký segment ekonomiky se zaměříme. Budeme-li sledovat automobilový průmysl, bude nás zajímat průměrná spotřeba motoru, zabýváme-li se domácnostmi, zjišťujeme průměrnou spotřebu jedné domácnosti v zemi, zabýváme-li se však EB, zajímá nás energetická efektivnost celé ekonomiky resp. celého státu. Je však nutné mít na paměti, že energetická efektivnost celku, vyčíslená na základě makroekonomických agregátů, je váženou sumou energetických efektivností jednotlivých ekonomických subjektů. Jinými slovy, cesta ke zvyšování energetické efektivnosti státu vede přes úspory na straně každého jednotlivého subjektu dané ekonomiky.

Nejčastěji používané indikátory energetické efektivnosti, které jsou vhodné i pro mezinárodní srovnání, jsou spotřeba energie na hlavu a spotřeba energie na HDP. První ukazatel lze spočítat jako podíl spotřebované energie[23] a počtu obyvatel, druhý jako podíl spotřebované energie a HDP ve stálých cenách. Podíl energetické spotřeby na HDP je asi nejpoužívanější indikátor, neboť zohledňuje výkyvy ekonomického cyklu a klade důraz na energetickou náročnost hospodářské činnosti. Tento indikátor bývá také někdy označován jako energetická intenzita. Čím vyšší energetická intenzita, tím méně energie daná ekonomika potřebuje k vytvoření jedné jednotky HDP.

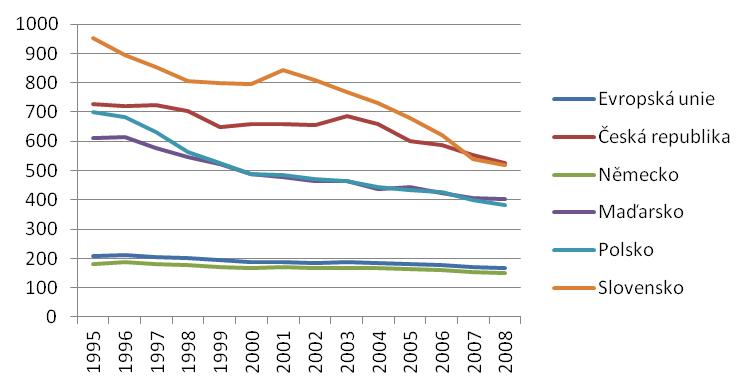

Následující graf zobrazuje vývoj energetické intenzity v zemích V4 a SRN mezi lety 1995 a 2008, měřené v kilogramech ropného ekvivalentu na 1000 € hrubého domácího produktu ve stálých cenách. U všech zemí V4 je zřejmé prudké navýšení energetické efektivnosti. Např. slovenská ekonomika potřebovala v roce 1995 k vyprodukování hodnoty ve výši 1000 € 950 kg ropného ekvivalentu energie. O necelých dvacet let později byla schopna tu samou hodnotu vyprodukovat za 520 kg ropného ekvivalentu energie. Úroveň energetických intenzit Evropské unie jako celku a SRN navíc napovídá, že pro země V4 není nemožným cílem své ekonomiky zefektivnit až na úroveň 200 kg ropného ekvivalentu na 1000 € a dále pod ní.

Obrázek 14: Vývoj energetické intenzity v zemích V4 a SRN (kgoe/1000 €)

Tato perspektiva má samozřejmě dalekosáhlé EB dopady. Pokud by se např. ČR podařilo zvýšit svou energetickou efektivnost na evropský průměr, potřebovala by pro zajištění nároků své ekonomiky třikrát méně energie, než v současnosti! Není tedy žádným překvapením, že Evropská komise tvrdí, že „energy efficiency is one of the most cost effective ways to enhance security of energy supply, and to reduce emissions of greenhouse gases and other pollutants. In many ways, energy efficiency can be seen as Europe's biggest energy resource.“ Bez nadsázky je možné zvyšování energe- tické efektivnosti považovat za největší potenciální zdroj energie a účinný nástroj ke snižování závislosti na zahraničí.

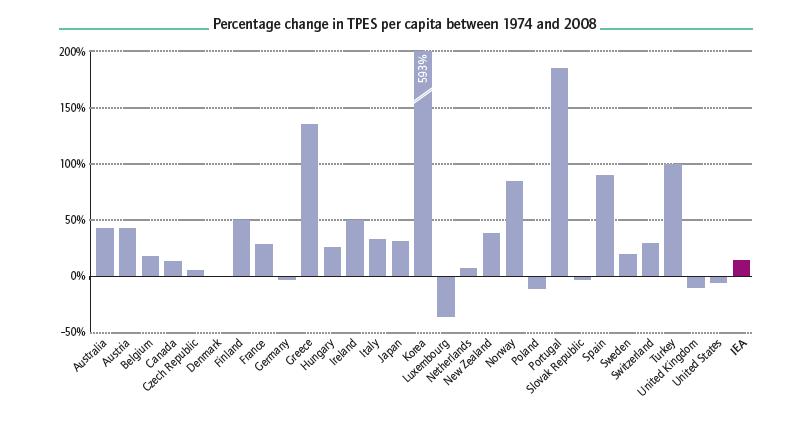

Pokud sledujeme vývoj energetické efektivnosti vztažené k počtu obyvatel, tak si skupina zemí V4 stojí poměrně dobře. S výjimkou Maďarska, kde spotřeba energie na obyvatele mezi lety 1974 a 2008 vzrostla zhruba o čtvrtinu, byly ostatní země schopny své energetické nároky i přes ekonomický růst držet na uzdě a v některých případech dokonce snižovat.

Obrázek 15: Změna celkové primární energetické spotřeby na obyvatele členů IEA mezi lety 1974 a 2008

Ačkoliv se celému středoevropskému regionu daří postupně svou energetickou efektivnost zvyšovat a, i přes hospodářský rozvoj, energetické nároky držet na konstantní úrovni, měly by země V4 zvážit silnější podporu projektů zefektivňujících fungování svých ekonomik a klást větší důraz na dohánění evropského průměru. Energetická efektivnost představuje asi nejsilnější nástroj ke snižování energetické závislosti na zahraničí, které jednotlivé vlády drží ve svých rukou, a měly by ho tudíž plně využívat.

3.4 Konzervace energie

Velmi důležitým nástrojem zajišťování EB je „uskladnění“ neboli konzervace energetických zdrojů, které si země není schopna obstarat svépomocí, ale musí je dovážet. Existence dostatečných skladovacích kapacit importovaných nosičů je pro dovážející zemi výhodná hned z několika hledisek. Za prvé je ekonomika chráněna před prudkými cenovými výkyvy, protože je na určitou dobu předzásobena, což jí umožňuje suroviny nakupovat v době, kdy jsou ceny na světových trzích nízké. Tento aspekt v současnosti, kdy jsou ceny ropy a ostatních komodit v důsledku mezinárodního napětí silně volatilní, nabývá na významu.

Primárním účelem konzervace energetických zdrojů je však zajišťování se proti nečekanému přerušení dodávek. To může být způsobeno jak technickými okolnostmi transportu (havárie tankeru, porucha plynovodu, ap.), tak i politickými příčinami (politická destabilizace exportních zemí nebo úmyslné přerušení dodávek ze strany exportéra motivované strategickými kalkuly). V obou případech však čistí dovozci musí být připraveni na to, že přerušení dodávek může nastat.

Nejdůležitějšími importovanými energetickými komoditami jsou pro země V4, jak vyplývá z kapitoly Struktura primární palivoenergetické bilance, ropa a zemní plyn. Proto je důležité zaměřit se právě na ně. Co se týká uhlí, jsou vlastní zásoby v ČR a Polsku dostatečné, tudíž nemá smysl se zabývat konzervací tohoto nosiče. To platí i pro Slovensko a Maďarsko, které sice vlastními zásobami nedisponují, ale díky relativně rovnoměrnému rozložení nalezišť uhlí v Evropě i ve světě je vysoce nepravděpodobné, že by došlo k náhlému přerušení dodávek. Jaderné palivo ponecháme pro jeho specifický charakter stranou.

Na příkladu ČR lze demonstrovat význam konzervace ropy a ropných derivátů. Roční spotřeba ropy se v ČR od roku 2004 pohybuje mezi 200 a 210 tisíci barelů denně, přičemž drtivá většina z tohoto množství musí být dovážena. Skladovací kapacita v součtu pro surovou ropu i její deriváty činila v roce 2010 25,41 milionů barelů a pro rok 2011 je plánováno její navýšení na 26,29 milionů barelů. Z toho vyplývá, že ČR jako rezervu drží zhruba jednu třetinu své roční spotřeby, což při zjednodušujícím předpokladu její neměnnosti během roku odpovídá 120 dnům. I bez přijímaných úsporných opatření v době ropné krize je ČR schopna dostát svým závazkům vůči EU a IEA, které požadují zásoby ropy na 90 dní. Lze tedy konstatovat, že ČR je z hlediska předzásobení se ropou spíše konzervativní.

Spotřeba zemního plynu se v ČR v posledních deseti letech pohybovala mezi 8,2 - 9,6 miliardami m3 ročně. Denní spotřeba je pochopitelně nejvyšší v zimním období, kdy dosahuje až 65 milionů m3. Obdobně jako v případě ropy je naprostá většina tohoto nosiče importována a je tudíž smysluplné, zajišťovat se proti výpadkům dodávek výstavbou skladovacích kapacit. Skladování zemního plynu je však na rozdíl od ropy technicky velmi náročné a podzemní zásobníky nemohou být vybudovány všude. Následující tabulka obsahuje přehled všech podzemních zásobníků zemního plynu v ČR, včetně jejich kapacit, maximálního objemu, který jsou schopny dodat za den, a jejich provozovatele.

Obrázek 16: Přehled zásobníků zemního plynu v ČR

Celkový objem českých zásob zemního plynu tedy činí přibližně 2,9 miliard m3, což odpovídá více než jedné třetině roční spotřeby. Vezmeme-li navíc v potaz, že je plánováno rozšíření tří již existujících zásobníků, dosáhne výhledově objem konzervovaného plynu 3,5 miliard m3. „If completely full, storage would be able to supply peak demand for approximately 50 days.“ Výstavba nových a rozšiřování stávajících zásobníků zemního plynu představují pro země V4 velmi atraktivní nástroj zajištění se proti případným dalším plynovým krizím, které do budoucna nelze vyloučit.

Konzervace energie, zejména zemního plynu a ropy, by měla nadále hrát velmi významnou roli v EB mixu středoevropských zemí. Zkušenosti z nedávných plynových krizí a politická nestabilita hlavních světových exportérů ropy jsou silnými argumenty pro rozšiřování domácích skladovacích kapacit těchto surovin a vlády zemí V4 by se na tuto oblast proto měly zaměřit.

3.5 Fiskální politika

Ačkoliv se může zdát, že fiskální politika nemá bezprostřední vliv na zajišťování EB, stát je schopen zejména prostřednictvím daňového a redistribučního systému motivovat ekonomické subjekty (domácnosti a firmy) k takovému chování, které ve středně- a dlouhodobé perspektivě povede ke zvýšení EB statusu.

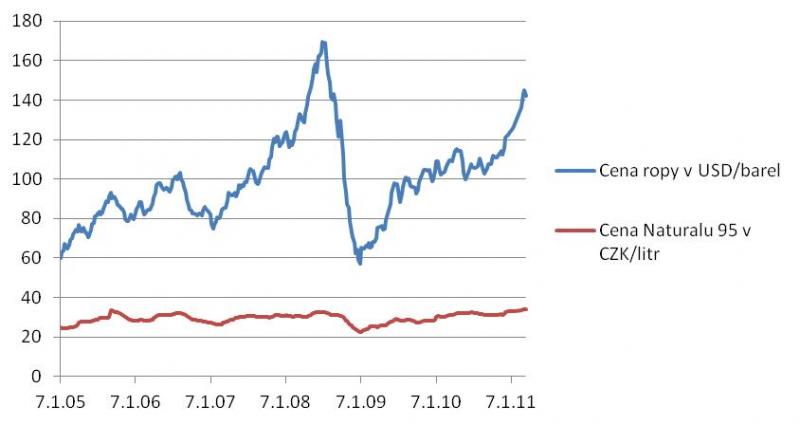

Prvním způsobem, jak může fiskální politika státu přispět, je stabilizace cen prostřednictvím zdanění různých druhů energie. Čím vyšší je totiž podíl daně na celkové ceně pro konečného spotřebitele, tím je tato cena méně náchylná k výkyvům. Pokud by např. spotřeba benzinu nepodléhala vůbec žádnému zdanění, tak by jeho cena velmi těsně kopírovala vývoj cen hlavní vstupní suroviny – ropy. Díky značnému daňovému zatížení však zůstává poměrně stabilní a u čerpacích stanic nezaznamenáváme výkyvy v řádu stovek procent, jakých jsme byly v posledních letech na komoditních trzích svědky. Na následujícím grafu lze porovnat vývoj cen ropy na světových trzích s vývojem ceny Naturalu 95 v ČR v posledních pěti letech. Na první pohled je zřejmé, že cena benzinu nekopírovala silně volatilní vývoj cen ropy, které v průběhu jednoho roku spadly z více než 160 USD/barel na téměř 50 USD/barel a opět překročily hranici 100 USD/barel.

Obrázek 17: Srovnání vývoje cen ropy ve světě a Naturalu 95 v ČR

Obdobný stabilizační efekt lze pozorovat i u druhé hlavní dovozní suroviny zemí V4, zemního plynu, jehož cena je úzce provázána s cenou ropy. I zde platí pravidlo, že čím více je surovina zatížena daní, tím stabilnější je její cena.

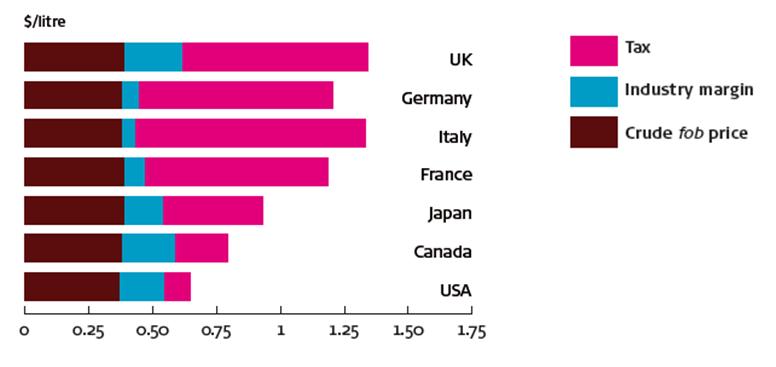

Následující tabulka znázorňuje strukturu ceny benzinu zemí G7. Je patrné, že v Evropě, ve srovnání například s USA, je daň naprosto dominantní složkou a významně cenu stabilizuje.

Obrázek 18: Struktura ceny benzinu v zemích G7

Dalším způsobem, jakým může fiskální politika státu přispět k zajišťování EB, je motivace k šetření a zvyšování energetické efektivnosti . Prostřednictvím daňového a redistribučního systému lze velmi jednoduše domácnosti a firmy motivovat k energetickým úsporám a zvyšování energetické efektivnosti svých činností. Zde platí velmi jednoduché pravidlo: čím dražší je určitá surovina, tím větší motivaci k omezování plýtvání a zmenšení její spotřeby lidé mají. Z tohoto důvodu má vysoké zdanění energie ještě druhý pozitivní efekt – lidé jsou nuceni šetřit, což přispívá k růstu efektivnosti. Pokud například v důsledku zvýšení daně dojde k růstu cen benzinu, začne se prodávat více automobilů s nižší spotřebou, s hybridním pohonem nebo pohonem na alternativní paliva, vzroste zájem o hromadnou dopravu, silniční doprava se stane ve srovnání s železniční a vodní relativně dražší, což povede k jejímu útlumu právě na úkor těchto ekonomičtějších přepravních možností, firmy vyřadí stroje s vysokou spotřebou z vozových parků, atd. Obdobně zvýšení daně na plyn motivuje domácnosti k úsporám energie na vytápění, zateplování objektů, instalaci tepelných čerpadel, solárně-termických systémů, kotlů na biomasu, nebo k efektivnějšímu načasování vytápění.

Tohoto chování u spotřebitelů lze samozřejmě dosáhnout nejen daní, která je nástrojem odrazujícím od určitého chování, ale také redistribucí, tedy finanční podporou z veřejných rozpočtů resp. sníženou daní, v případě že se subjekt chová v souladu s vytyčenými cíly. Příkladem může být program Zelená úsporám, který v ČR podporuje investice domácností do úspor energie a OZE, podpora výstavby „zelených“ elektráren na nefosilní a nejaderná paliva, nižší zdanění pro energeticky méně intenzivní odvětví, daňová sazba na automobily odvíjející se od jejich spotřeby, možnost odpočtu nákladů na úspory energie ap.

Daňovým a redistribučním systémem mohou vlády nejen směrovat ekonomiku ke snižování velikosti energetické spotřeby, snižování energetické intenzity a ovlivňovat strukturu PEB (např. podporou OZE), ale také motivovat subjekty ke konzervaci energie – výstavbě zásobníků ropných derivátů a plynu, pokud tuto výstavbu budou subvencovat resp. osvobozovat od daně.

Země V4 by měly vzhledem ke svým jasně vymezeným EB cílům, kterými jsou relativní snižování energetické spotřeby, růst energetické efektivnosti, diversifikace primárních zdrojů energie (ve prospěch OZE) a zvyšování zásobních kapacit, nastavit svoje daňové a přerozdělovací systémy tak, aby motivovaly každou jednotlivou domácnost a firmu k chování, které přispěje k těmto cílům. Neměly by se při tom bát ani nepopulárního zvyšování zdanění pohonných hmot, které dlouhodobě stabilizuje ceny, motivuje k úsporám a k přechodu na alternativní zdroje.

3.6 Diversifikace dodavatelů a přepravních tras

Z kapitoly Struktura primární palivoenergetické bilance vyplývá, že nejvyšší míru závislosti mají země V4 u ropy a zemního plynu – v případě Slovenska a ČR téměř 100%. Vysoká míra závislosti uhlí v Maďarsku a na Slovensku se nejeví jako energeticko-bezpečnostní problém ze dvou důvodů. Za prvé jsou zásoby uhlí v Evropě i světově rozmístěny rovnoměrně a lze tedy bez větších problémů nalézt nové dodavatele a diversifikovat portfolio partnerů-exportérů. Za druhé, pokud pohlížíme na V4 jako na celek, tak tento region disponuje dostatečnými vlastními zásobami. Komoditami, bezpečností jejichž dodávek je třeba se zabývat, jsou tedy ropa a zemní plyn.

3.6.1 Zemní plyn

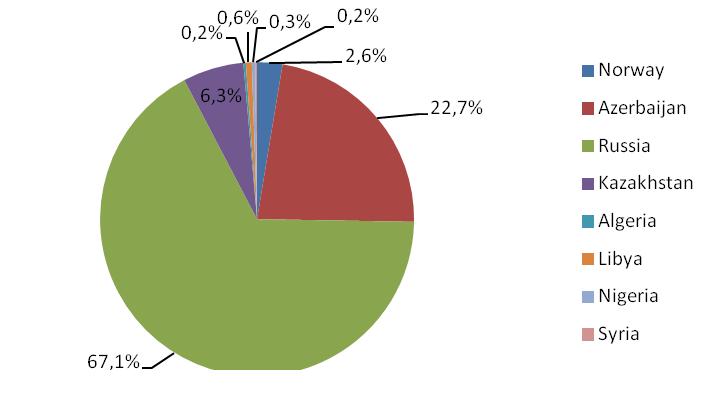

Ze zemí V4 musí absolutně nejvíce zemního plynu ročně dovážet ČR – 9,4 miliard m3, těsně následovaná Polskem, které dováží 9,15 miliard m3, dále Maďarskem (8,1 miliard m3) a Slovenskem (5,4 miliard m3). Také Německo, ačkoliv má vlastní zásoby plynu, je čistým dovozcem a ročně importuje více než 88 miliard m3! Následující diagram úhrnně znázorňuje geografickou strukturu dovozu zemního plynu do V4.

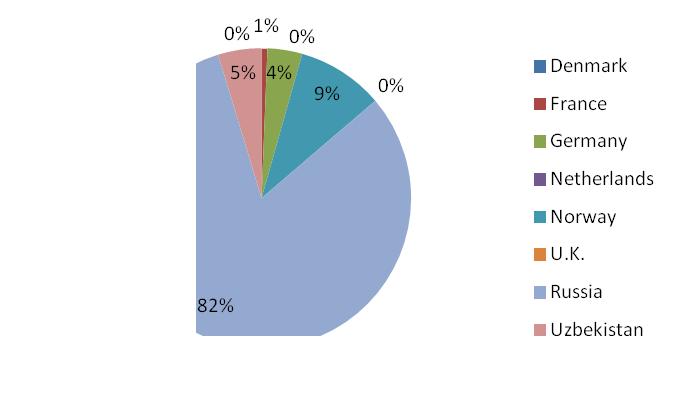

Obrázek 19: Struktura dovozu zemního plynu do zemí V4 v roce 2009

Na první pohled zaujme naprosto dominantní postavení RF, od které země V4 v roce 2009 získaly 82 % dovezeného plynu. Vezmeme-li v potaz navíc to, že Rusko je zároveň jedinou transportní trasou pro středoasijský plyn, tak kontrolovalo téměř 87 % dodávek. Z jiných, než Ruskem kontrolovaných, zdrojů V4 získala pouze 14 %, přičemž mezi těmito ostatnímu dodavateli mělo největší váhu Norsko, které obstaralo necelých 10 % dovozu střední Evropy.

Cílem V4 v oblasti diversifikace dodavatelů a přepravních tras zemního plynu by tedy mělo být nalezení alternativních dodavatelů a vybudování přepravních kapacit, které povedou ke snížení závislosti na Rusku. Také Evropská komise upozorňuje na to, že „single source dependency still prevails in some regions. Every European region should implement infrastructure allowing physical access to at least two different sources.“ Otázkou je, jaké alternativy se střední Evropě nabízejí?

V současné době jsou hlavními vstupními místy zemního plynu na území střední Evropy polské Kondratky, kterými prochází plynovod Jamal spojující severoruská naleziště se západní Evropou[24], a zejména Veľké Kapušany na Slovensku, kudy v zimě prochází okolo 7 miliard m3 plynu měsíčně z druhé větve Jamalu a Sojuzu. Pro Maďarsko je klíčovým vstupem Beregdaroc se zimním průtokem ve výši necelých 1,2 miliard m3 měsíčně. Ačkoliv tranzitní místa na hranicích s Rakouskem a Německem slouží zejména k přepravě ruského plynu do těchto zemí, je velmi důležité, že zejména přes Horu Svaté Kateřiny a Waidhaus může zemní plyn proudit opačným směrem a zajistit tak alespoň částečně případný výpadek dodávek z východu.

Obrázek 20: Plynovody ve střední Evropě

První možností, kterou středoevropské země mají, chtějí-li zmenšit svoji závislost na dovozech ruského plynu, je silnější orientace na severomořský plyn. Vzhledem k tenčícím se zásobám v tomto regionu, které už dnes stěží pokrývají rostoucí západoevropskou poptávku, se však tato alternativa nejeví jako příliš perspektivní. Při zachování současného objemu těžby prokázané zásoby Norska vystačí na necelých 20 let, v Nizozemsku na 17 let a u ostatních severomořských států dojde k vyčerpání zásob v horizontu 5 - 10 let. Naproti tomu v Rusku dnešní prokázané zásoby plynu pokryjí těžbu na následujících 85 let.

Druhou možností je přímé propojení Evropy se zeměmi Střední Asie, velmi bohatými na zemní plyn, který je však dodnes možné z oblasti evakuovat pouze přes území Ruska. Jen prokázané zásoby zemního plynu v Kazachstánu, Uzbekistánu, Turkmenistánu a Ázerbajdžánu dosahují dohromady 12,92 bilionů m3, což odpovídá více než 400-násobku ročního importu zemí V4. Pilotním projektem propojení středoasijských nalezišť s jihovýchodní Evropou, potažmo celoevropským trhem, je plynovod Nabucco, který by měl být postaven mezi roky 2012 a 2015 a propojit rakouský Baumgarten s východotureckým Erzurumem resp. severním Irákem.

Obrázek 21: Plynovod Nabucco

Severní větev Nabucca naváže na již existující jihokavkazský plynovod Baku-Tbilisi-Erzurum, spojující Turecko s Ázerbajdžánem a předpokládá se její prodloužení transkaspickým plynovodem po dně Kaspického moře až do Turkmenistánu popř. Kazachstánu. Jižní větev napojí Nabucco na bohatá naleziště v Iráku, kde již byly prokázány zásoby ve výši 3,17 bilionů m3, a do budoucna nelze vyloučit ani spolupráci s druhým největším světovým nalezištěm, Iránem, jehož zásoby se odhadují až na 30 bilionů m3! Kapacita Nabucca by měla dosáhnout 31 milionů m3 denně a jeho konečná podoba včetně navazujících plynovodů by měla vypadat zhruba následovně:

Obrázek 22: Nabucco včetně (plánovaných) navazujících plynovodů

Plynovod Nabucco, pokud bude dokončen v plánovaném horizontu, propojí do roku 2015 země V4 s největšími světovými nalezišti plynu a pravděpodobně vyřeší problém přílišné závislosti regionu na Rusku (Baumgarten leží přímo na hranicích Rakouska a Slovenska a umožňuje už dnes zpětný tok plynu směrem na Slovensko). Objevují se však spekulace, že se realizace tohoto plynovodu potýká s finančními problémy, klesající politickou podporou a je tudíž ohrožena. Středoevropské země by měly být mezi hlavními protagonisty Nabucca i přes řadu technických, finančních a politických problémů a na mezinárodní úrovni veškerou svou vahou prosazovat jeho výstavbu dle původního plánu.

Plynovod Nabucco však není jedinou alternativou, která může přispět ke snížení závislosti středoevropských zemí na ruském plynu. Velkou perspektivu má také dovoz zkapalněného zemního plynu (LNG) z odlehlejších oblastí, které s Evropou nejsou spojeny potrubní infrastrukturou, zejména ze severní Afriky a Blízkého východu. Ačkoliv jsou zkapalňování zemního plynu, jeho přeprava na speciálních tankerech, a zpětná regazifikace velmi energeticky náročné, technologický pokrok v této oblasti a řada plynových krizí, kterých byla střední Evropa svědkem, činí tuto alternativu velmi lákavou. Pro V4 jsou zajímavé zejména dva projekty: chorvatský LNG Adria a polské Swinoujscie. Terminál LNG Adria v přístavu Omišalj na ostrově Krk, s jehož dostavbou se počítá po roce 2017, by měl mít regazifikační kapacitu 10-15 miliard m3 ročně. „By constructing the terminal, Croatia creates an alternative solution for currently dominating sources of supply of natural gas and of other energy-generating products. That way not only the foreseen increase of gas demand in Croatia would be satisfied, but also alternative natural gas supply routes for markets of Central and South Europe secured.“ Druhým projektem je regazifikační terminál v severozápadním Polsku ve městě Swinoujscie, jehož kapacita by měla dosáhnout 2,5 - 7,5 miliard m3 v závislosti na tržní poptávce. Pokud se tyto projekty podaří uskutečnit a napojit na evropskou plynovodní síť, získá střední Evropa další významný nástroj geografické diversifikace dováženého zemního plynu.

3.6.2 Ropa

Také míra energetické závislosti ropy se u zemí V4 pohybuje na úrovni naprosté závislosti. Jedinou výjimkou je Maďarsko, které je schopné vlastní produkcí pokrýt zhruba 20 % spotřeby.[25] Výhledově však i ono bude muset veškerou domácí poptávku uspokojovat dovozem. Mezi zeměmi V4 je největším dovozcem ropy Polsko, které v roce 2009 spotřebovalo necelých 202 milionů barelů, následované ČR s 75 miliony barely, Maďarskem s 58 miliony barely a Slovenskem, jehož spotřeba mírně převýšila 30 milionů barelů. Pro srovnání roční spotřeba SRN v tomtéž roce převýšila s 883 miliony barelů spotřebu zemí V4 více než čtyřnásobně.

Odkud středoevropský region ropu pořizuje je znázorněno pro rok 2008 v následujícím diagramu.

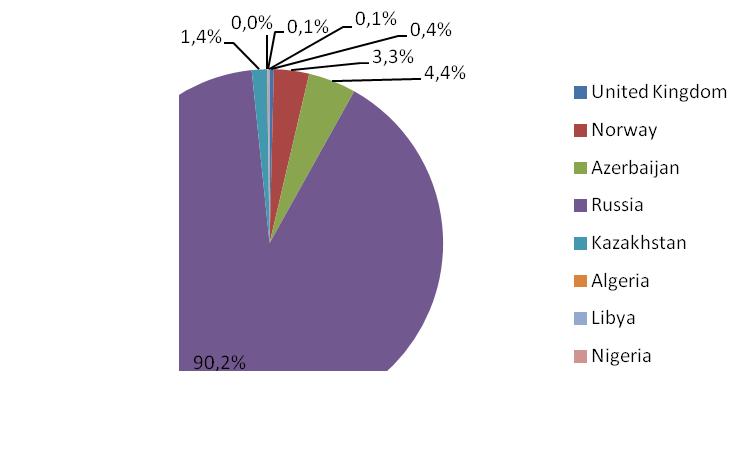

Obrázek 23: Struktura dovozu ropy do zemí V4 v roce 2008

Obdobně jako v případě zemního plynu, i u ropy se střední Evropa potýká se silnou dominancí jednoho dodavatele. RF obstarává více než 90% trhu a alternativní severomořská ropa hraje marginální roli.

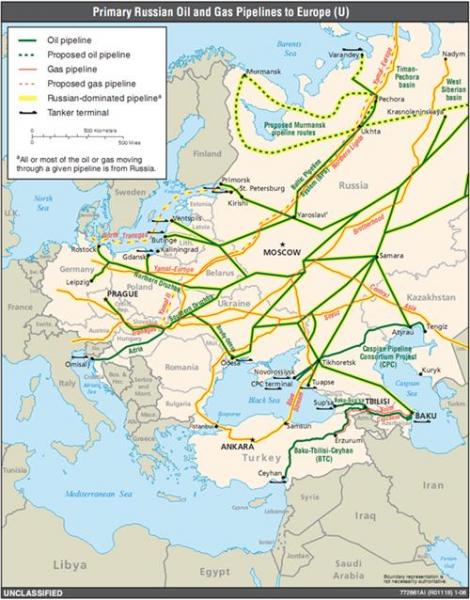

Hlavní přepravní linií ropy do středoevropského regionu je už od první poloviny 60. let dvacátého století ropovod Družba, který ho spojuje s bohatými severoruskými nalezišti. Na území Běloruska se ropovod dělí do dvou větví: ta severní, která zásobuje Polsko a východní oblasti Německa, vede až do Lipska a Rostocku; jižní větev, protínající území Ukrajiny, zásobuje Slovensko a Českou republiku. Ačkoliv byl tento ropovod díky vysokým úsporám v přepravě a dlouhodobému zabezpečení dodávek bývalým sovětským satelitům ve své době velmi úspěšným projektem, který si vyžádal několik rozšíření, z dnešního pohledu je budoucnost Družby nejistá. Zatímco v dobách Sovětského svazu Družba přímo spojovala dodavatele s odběratelem, dnes její severní větev prochází přes jeden a jižní přes dva tranzitní státy, Bělorusko a Ukrajinu. Další omezení dodávek z politických důvodů nebo sporů ohledně tranzitu proto nelze do budoucna vyloučit. Lze tedy očekávat pokles v objemu ropy proudící přes tento ropovod, který dnes činí 1,2-1,4 milionů barelů denně, i to, že RF bude více sázet na námořní přepravu ze svých vlastních přístavů (zejména severomořského Primorsku a černomořských Tuapse a Novorosijsk).

Obrázek 24: Ropovody (a plynovody) ve střední a východní Evropě

Země V4 si tedy budou muset odvyknout od 50 let stabilních dodávek ropy Družbou a hledat alternativní řešení. Těch se rýsuje hned několik, a ve všech případech se jedná o námořní cesty (případně kombinované s potrubní dopravou).

První možností je propojení Družby se stávajícím Jadranským ropovodem, který vede od přístavu Omišalj a ropou zásobuje kromě Chorvatska také Srbsko, Slovinsko a Maďarsko. V současné době se počítá spíše s projektem reverzního transportu ruské ropy přes Družbu a Jadranský ropovod do Omišalju a dále námořní cestou na světové trhy. Pokud by však takovéto spojení bylo vytvořeno, bylo by možné ho využít i pro transport ropy z chorvatského přístavu do střední Evropy v případě výpadku dodávek z východu.

Druhou alternativou, která už dnes funguje, je širší využití polských přístavů pro import ropy. Ačkoliv se dá předpokládat, že i nadále by touto trasou bylo cenově nejvýhodnější dovážet ruskou surovinu z Primorsku a na geografické struktuře původu by se de facto nic nezměnilo, mají kapacity pro námořní přepravu ropy jednu velkou výhodu – snadnou možnost substituce dodavatelů, která u potrubní dopravy možná není.

Třetí možností, která je atraktivní zejména pro ČR, je také již existující napojení na západoevropskou ropovodní síť ropovodem Ingolstadt-Kralupy-Litvínov (IKL), jehož kapacita po rozšíření dosáhne 230 tisíc barelů denně. „The IKL line connects in Germany to the international Trans Alpine Pipeline (TAL), which originates in Trieste and offers the potential for diversification of imports. Approximately one third of the Czech Republic’s annual crude oil imports are typically sourced through the IKL.“ Jak je patrné z následujícího diagramu, který znázorňuje geografickou strukturu ropy dovezené do ČR v roce 2008, podařilo se ČR spojením s italským Terstem získat přístup k alternativním zdrojům ropy[26] a snížit tak svou závislost na Rusku.

Obrázek 25: Struktura dovozu ropy do ČR v roce 2008

Diversifikace dodavatelů ropy jde tedy pro země V4 ruku v ruce s diversifikací přepravních tras. Příklon k námořní přepravě (resp. potrubní spojení s námořními ropnými terminály) sice nemusí znamenat bezprostřední snížení závislosti na dominantním dodavateli, protože i námořní přeprava ruské ropy bude vzhledem ke vzdálenosti pravděpodobně cenově nejvýhodnější, ale otevře se tak cesta pro import z alternativních regionů, který tradiční přepravní trasa, ropovod Družba, neumožňuje.

3.7 Energetická spolupráce na mezinárodní úrovni

Aby země V4 byly schopné dlouhodobě zajistit svoji EB, je naprosto klíčové, aby spolupracovaly nejen mezi sebou navzájem, ale i na multilaterální úrovni – v rámci EU a IEA. Zajišťování EB cílů ve všech oblastech, které byly analyzovány v předešlých kapitolách, nelze efektivně, a mnohdy vůbec, dosáhnout individuálními opatřeními jednotlivých vlád. Koordinace energetických politik a bezpečnostních cílů má naprosto nezastupitelnou úlohu. Mělo by proto být v zájmu zemí V4 vytvořit kohezní evropskou energetickou politiku, která by EU umožnila na mezinárodním energetickém poli vystupovat z pozice jednoho silného hráče a ne 27 slabých.

Pokud by se zemím V4 podařilo plně zkoordinovat svoje EB politiky a včlenit je do širšího rámce unijní energetické strategie, první oblastí, kde by se plně projevily výhody, by byla silnější vyjednávací pozice s hlavním dodavatelem fosilních paliv do regionu, Ruskem. „If all member countries acted collectively, under the EU trademark, they would definitely have much bigger negotiating power.“ Bylo by tak možné plně využít oboustranné závislosti mezi dodavatelem a odběratelem k vyjednání lepších podmínek a hlavně k zajištění větší stability dodávek. Pokud však bude, jako doposud, každý evropský stát vyjednávat vlastní podmínky zásobování zemním plynem a ropou jednotlivě, zůstane jejich vyjednávací pozice slabá.

Druhou oblastí, kde by silná evropská spolupráce přispěla k vyšší EB středoevropského regionu, jsou transevropské energetické sítě, projekt, jehož cílem je propojení rozvodných sítí všech členských států a vytvoření jednotného energetického trhu. „The Trans European Energy Networks are integral to the European Union’s overall energy policy objectives, increasing competitiveness in the electricity and gas markets, reinforcing security of supply, and protecting the environment.“ Vhodnou ukázkou toho, jak propojení rozvodných systémů může přispět k diversifikaci dodávek energie do střední Evropy, je napojení ČR na ropovod TAL prostřednictvím IKL (viz předešlá kapitola). O nutnosti úzké mezinárodní spolupráce v oblasti velkých projektů, jakým je např. plynovod Nabucco nebo napojení Jadranského ropovodu na Družbu, netřeba se zmiňovat.

Také konzervace energetických nosičů a výstavba nových zásobníků musí být na mezinárodní úrovni koordinována, neboť umožňuje v případě přerušení dodávek vzájemnou pomoc, která se osvědčila např. v průběhu plynové krize na počátku roku 2009, a přispívá tudíž nejen k vyšší bezpečnosti toho státu, který strategické zásoby nosičů zvyšuje, ale i ostatních. Spolupráce v této oblasti je jedním z hlavních poslání IEA.

Ovlivňování EB prostřednictvím fiskální politiky je také vhodné sladit s opatřeními ostatních států v této oblasti, aby např. země, která se rozhodne zvýšit svou bezpečnost prostřednictvím vyššího zdanění fosilních paliv nebo subvencováním OZE, neztrácela svou hospodářskou konkurenceschopnost vůči zemi, která tato opatření nepřijme. Mezinárodní spolupráce je samozřejmě žádaná také v případě projektů na zvyšování energetické efektivnosti a podporu OZE. Výměna vědeckého a technologického know-how, přeshraniční investice a vícestranné projekty to jenom potvrzují.

Aby na mezinárodním politickém a ekonomickém poli relativně slabé země V4 byly schopné efektivně implementovat opatření na zvyšování své EB, je vzájemná spolupráce mezi nimi a v rámci nadnárodních energetických struktur naprosto zásadní – bez nich se středoevropským zemím nepodaří prosadit své klíčové zájmy. Energetická otázka by se tudíž měla stát jednou z hlavních priorit zahraničních politik států V4.

Z vytyčení cílů českého a maďarského předsednictví Radě EU je tato snaha jasně patrná. Mezi „českými třemi E pro Evropu“ v roce 2009 nechyběla „Energetika“ a „Evropa ve světě.“ Cílem právě probíhajícího maďarského předsednictví je vytvoření jasné definice společné energetické politiky a její další rozvoj. Za tímto účelem Maďarsko dokonce v únoru 2011 svolalo do Bruselu první evropský energetický summit, kde ale agendu jednání šéfů sedmadvacítky zastínil vývoj v severní Africe. Lze však předpokládat, že na nepříliš úspěšné snahy ČR a Maďarska naváže polské předsednictví, které začíná v polovině roku 2011.

Poznámky

[5] „Energy security is arguably one of the most widely discussed topics in today’s world in general and in Europe particular. In fact, the European Union faces a mounting challenge as it has to cope with a growing dependency on Russian gas.“

[6] „(...)bavíme-li se o energetické bezpečnosti, tak se v principu bavíme o ropě.“

[7] 1 TJ = 1012 J

[8] Anglicky Total Primary Energy Supply

[9] Od konceptu hrubé domácí spotřeby, resp. celkové energetické nabídky je třeba odlišit energii k finální spotřebě , „which exludes energy consumed by the energy sector for transformation (e.g. powerplants and refineress) and by the energy sector itself as own use.“ Tento ukazatel tedy říká, kolik energie budou mít koneční spotřebitelé v dané ekonomice k dispozici a nezohledňuje energetické náklady transformace samostatné energie. S energií k finální spotřebě dále nebude pracováno.

[10] 1 mtoe (million ton of oil equivalent, milion tun ropného ekvivalentu) = 4.1868 x 1016 J

[11] Tento argument lze zobecnit na jakoukoliv zemi.

[12] Měřené pomocí ukazatele hrubé domácí spotřeby v terajoulech.

[13] Tentokrát měřené pomocí ukazatele celkové primární energetické nabídky.

[14] Z pohledu EB státu je podstatná především struktura primárních zdrojů, protože ta plně determinuje množství i strukturu energie, kterou bude mít k dispozici konečný spotřebitel, a to buď přímo (např. spotřeba zemního plynu domácnostmi), nebo nepřímo (spotřeba elektrické energie vyrobené v uhelných elektrárnách). Proto bude dále kladen důraz právě na primární zdroje.

[15] Aby bylo toto vymezení úplné, bylo by potřeba dodat, s jakým časovým horizontem pracujeme, protože i zdroje, které běžně označujeme jako neobnovitelné, jako např. ropa nebo uhlí, se v dlouhém časovém horizontu přirozeně obnovují. Zabýváme-li se však energetickými nosiči z hlediska mezinárodních (bezpečnostních) vtahů, můžeme tento velmi pomalý geologický proces zanedbat.

[16] Např. IEA tvrdí, že „diversification of energy supply should be a key goal in the policy framework of all IEA member countries and this overriding aim should be considered in terms of energy production and total primary energy supply, the origins of the imports, (...) and the energy mix in each consumption sector.“

[17] IEA opět používá ukazatel celkové primární energetické nabídky.

[18] Ve většině západoevropských zemí, ale také v USA nebo Japonsku, má naproti tomu ropa daleko významnější postavení a představuje nosič, který zajišťuje zhruba 40% celkové spotřeby energie.

[19] Anglicky energy dependency rate (EDR)

[20] Např. EDR = -10 % u uhlí indikuje, že země vyvezla 10 % vytěženého uhlí; EDR = 0 % indikuje, že země spotřebovala přesně tolik, kolik sama vyprodukovala; EDR = 50 % indikuje, že země musela dovézt 50 % toho, co spotřebovala; EDR = 150 % indikuje, že země 1/3 z toho, co dovezla nespotřebovala, ale uskladnila.

[21] Jaderné palivo je velmi specifické tím, že není jednoduché rozhodnout, zda-li se jedná o import primárních zdrojů, či nikoliv. Uran sám o sobě primárním zdrojem je, ale díky sofistikovanému technologickému postupu, kterým je zpracováván, lze jaderné palivo považovat za sekundární zdroj. Navíc je možné, že stát importuje už zpracované jaderné palivo (jako v případě České republiky), nebo importuje uranové horniny, který pomocí vlastní technologie na jaderné palivo zpracovává (např. Německo nebo Francie), zpracovává vlastní uran, nebo dokonce tuto surovinu sice sám těží, ale nechává ji zpracovat v zahraničí. „Der Import von Uran hat an den gesamten Brennstoffkosten nur einen geringen Anteil. (...) Nach internationaler Konvention wird Kernenergie daher als heimische Energiequelle gewertet.“ Této konvence se bude držet i tato práce a jaderné palivo bude považovat za domácí zdroj energie.

[22] odhaduje zásoby ropy v zemích V4 k roku 2009 na 132 milionů barelů a v SRN na 276 milionů barelů, přičemž roční spotřeba v tomtéž roce činila v zemích V4 1002 milionů barelů a v Německu 2422 milionů barelů. Ve srovnání s největším světovým exportérem ropy, Saudskou Arábií, jejíž dokázané zásoby dosahují 260 miliard barelů, jsou zásoby středoevropského regionu zcela zanedbatelné.

[23] Měřené buď ukazatelem GIC nebo TPES (viz kapitola Velikost primární palivoenergetické bilance)

[24] Tok plynu v zimě okolo 2,8 miliard m3/měsíc

[25] Viz kapitola Struktura primární palivoenergetické bilance

[26] ČR tím získala přístup zejména k ázerbajdžánské ropě, která je do Terstu dovážena z tureckého přístavu Ceyhan, kam je dopravována jihokavkazským ropovodem BTC (Baku-Tbilisi-Ceyhan)

Přidejte se k nám

Věříme, že mezi Vámi jsou lidé s různými zájmy a zkušenostmi, kteří by mohli přispět svými znalostmi a nápady. Pokud máte rádi vojenskou historii a máte zkušenosti s historickým výzkumem, psaním článků, editací textů, moderováním, tvorbou obrázků, grafiky nebo videí, nebo prostě jen máte chuť se zapojit do našeho unikátního systému, můžete se k nám připojit a pomoci nám vytvářet obsah, který bude zajímavý a přínosný pro ostatní čtenáře.

Zjistit více